Według ostrożnych kalkulacji European Outdoor Group, przeprowadzonych w oparciu o dane dotyczące sprzedaży hurtowej za 2011 rok, roczne obroty sprzedaży detalicznej w branży outdoor przekraczają 10 miliardów euro. Świadczy to o tym, że pomimo niepewności gospodarczej i problemów z pogodą, rynek outdoorowy wciąż ma znaczący udział w europejskiej gospodarce.

Wyniki zostały zaprezentowane w raporcie „State of the Trade 2011 – Interim Report”, przygotowanym przez European Outdoor Group. Poza twardymi liczbami, raport pokazuje także obecnie panujące trendy na europejskim rynku outdoorowym.

W badaniu za rok 2011 wzięło udział ponad 100 marek, w tym także nowi uczestnicy, będący jednocześnie liderami w branży, w tym m.in. Jack Wolfskin, Petzl, La Sportiva czy Original Buff. Można więc uznać, że zapoczątkowany przez EOG projekt badania rynku odnosi sukces, a zebrane i analizowane dane stają się dzięki coraz większej liczbie uczestników, jeszcze bardziej wiarygodne.

Zaledwie trzy lata temu nie było czegoś takiego jak wiarygodne zestawienie liczbowe dotyczące europejskiego rynku outdoorowego. I tak, z pomocą zarówno naszych członków, jak i firm spoza EOG, udało nam się rozwinąć program badawczy, który może spełniać wymagania marek, jako podstawa do podejmowania biznesowych decyzji – mówi Mark Held, sekretarz generalny EOG.

Mark Held podkreśla także, że niezwykle istotną kwestią jest to, że dane dostarczone przez firmy biorące udział w badaniu są w 100% poufne, przez co w programie mogą brać udział nawet największe korporacje.

David Udberg, prezes EOG, dodaje, że pomimo twardych danych, trudno o ich bardziej prezencyjne skomentowanie ze względu na niepokoje gospodarcze zarówno w strefie euro, jak i poza nią, oraz ze względu na ciepłą i suchą zimę, z którą musieli zmagać się przedstawiciele branży właściwie w całej Europie oraz w Ameryce Północnej.

Kilka wniosków można jednak wywieść, m.in. o tym, że widoczna jest coraz większa konkurencja o udział w rynku w danym sektorze i na danym obszarze, zmienia się model dystrybucji marek, zmiany dotyczą także oczekiwań i przyzwyczajeń konsumenckich.

Uczestnictwo w sportach outdoorowych jest trwałym trendem, ogólna perspektywa jest więc pozytywna, ale patrząc na rzeczywisty potencjał rynku, musimy zmierzyć się z twardą rzeczywistością – komentuje Bernd Kullmann, wiceprezes EOG i prezes Deuter Sport. – Regiony, które są najsilniejsze w handlu są nasycone produktami, firmy płacą więc wysoką cenę, aby wywalczyć udział w rynku i uzyskać wzrost sprzedaży. Jako branża, powinniśmy dokonywać realistycznych ocen i budować niekoniecznie wysoki ale stały wzrost, zamiast próbować złamać wyniki, tracąc z oczu prawdziwą siłę nabywczą na rynku – dodaje.

Patrząc jedynie na liczby, pomijając inflację (średnia w UE o 3,1% – źródło: Eurostat) oraz zmiany kursów walut, 2011 rok należał do udanych dla branży, co przy obecnej sytuacji gospodarczej świadczy o tym, że outdoor to znacznie więcej niż jedynie trend. European Outdoor Group oszacowało wyniki sprzedaży dystrybutorów i producentów w roku 2011 na kwotę przekraczającą 10 mld Euro.

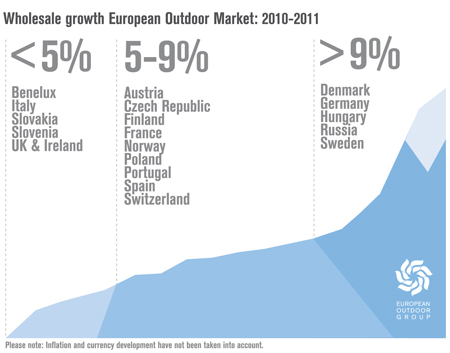

Według badania EOG sprzedaż w Europie zanotowała wzrosty, które w zależności od kraju wynosiły od kilku do kilkunastu procent. Liderem jest rynek niemiecki, który kolejny raz może poszczycić się najlepszymi wynikami.

Inflacja jest jednak kluczowym elementem, który należy wziąć pod uwagę przy interpretacji powyższych danych. Eurostat (pełne informacje znajdują się na stronie: www.epp.euorstat.ec.europa.eu) szacuje stopę inflacji w Unii Europejskiej na poziomie 3,1%, w niektórych krajach, np. w Wielkiej Brytanii nawet na poziomie 4,5%. Porównując rok 2010 do 2011, wahania walutowe również odegrały ważną rolę, w szczególności wzrost rok po roku wykazany w euro przez kraje spoza strefy euro może być efektem właśnie tego (wszystkie uczestniczące marki zostaty poproszone o dostarczenie danych odpowiednio za rok i sezon w euro).

Jeśli chodzi o polski rynek EOG szacuje, że wzrósł w przedziale od 5 do 9%, przy czym jego wartość sprzedaży wyceniana jest on na około 200 mln euro (2% udział w rynku), co upodabnia go do rynku czeskiego.

Niestety wyliczenia dotyczące polskiego rynku należy traktować z dużą dozą ostrożności – w badaniach na jakich opiera się EOG bierze udział niewielka liczba polskich przedstawicieli. Mamy więc do czynienia z daleko idącą ekstrapolacją.

Jeśli zaś chodzi o kolejne badania europejskiego rynku, perspektywa na 2012 rok nie jest już tak pozytywna. Jak przyznaje Rolf Schmid, CEO w firmie Mammut, dwa słabe sezony zimowe i europejski kryzys naprawdę uderzyły w branżę outdoorową.

Realne oddziaływanie tej sytuacji nie mogło być uwidocznione w tym raporcie. Wpływ negatywnej sytuacji pogodowej i gospodarczej odbija się na markach i detalistach dopiero w 2012 roku, co zobaczymy w przyszłorocznym badaniu europejskiego rynku outdoor.

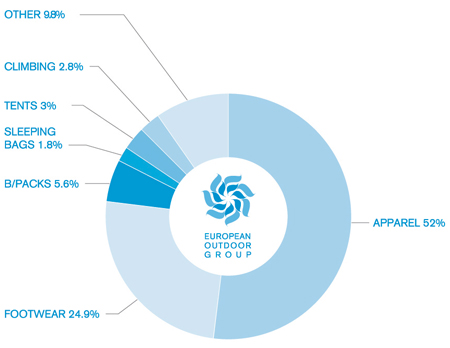

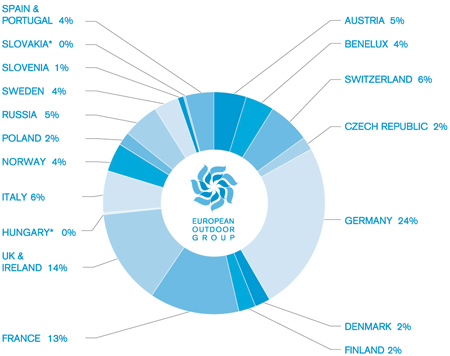

Pełne i szczegółowe informacje dotyczące wielkości sprzedaży w 22 europejskich krajach, z podziałem na główne kategorie produktowe dostępne są dla firm biorących udział w badaniu.

Marki, które nie uczestniczyły w badaniu za 2011 roku, a chciałbym wziąć udział w kolejnym badaniu proszone są o kontakt z European Outdoor Group na adres: info@europeanoutdoorgroup.com. Termin zgłoszenia mija wraz z końcem listopada 2012 roku. Uczestnictwo w badaniu nie jest ograniczony do członków EOG, lecz jest otwarte dla wszystkich zainteresowanych producentów z branży outdoor.

Źródło: European Outdoor Group